前言

当前,投资端表现已成为人身险行业高质量发展的核心议题之一,投资收益水平备受市场瞩目。

2023-2024年,资本市场进入震荡调整周期,市场利率进入历史相对低位,尤其是2024年国债收益率下行节奏明显加快,对寿险行业投资运作形成广泛影响;同期权益市场释放出阶段性投资机会,也为投资端带来了增量空间,行业整体面临机遇与挑战并存的复杂格局。

延续这一市场环境,2025年第四季度,受资本市场走势、权益市场表现等多重因素综合作用,行业投资收益率呈现阶段性运行特征,也使得市场对保险行业投资收益的关注度持续提升。

面对机遇与挑战交织的市场环境,坚守长期发展理念成为行业共识。部分保险公司积极响应“回归本源、遵循高质量发展”的政策导向,重点增配超长期国债等稳健型资产,深耕资产负债管理。

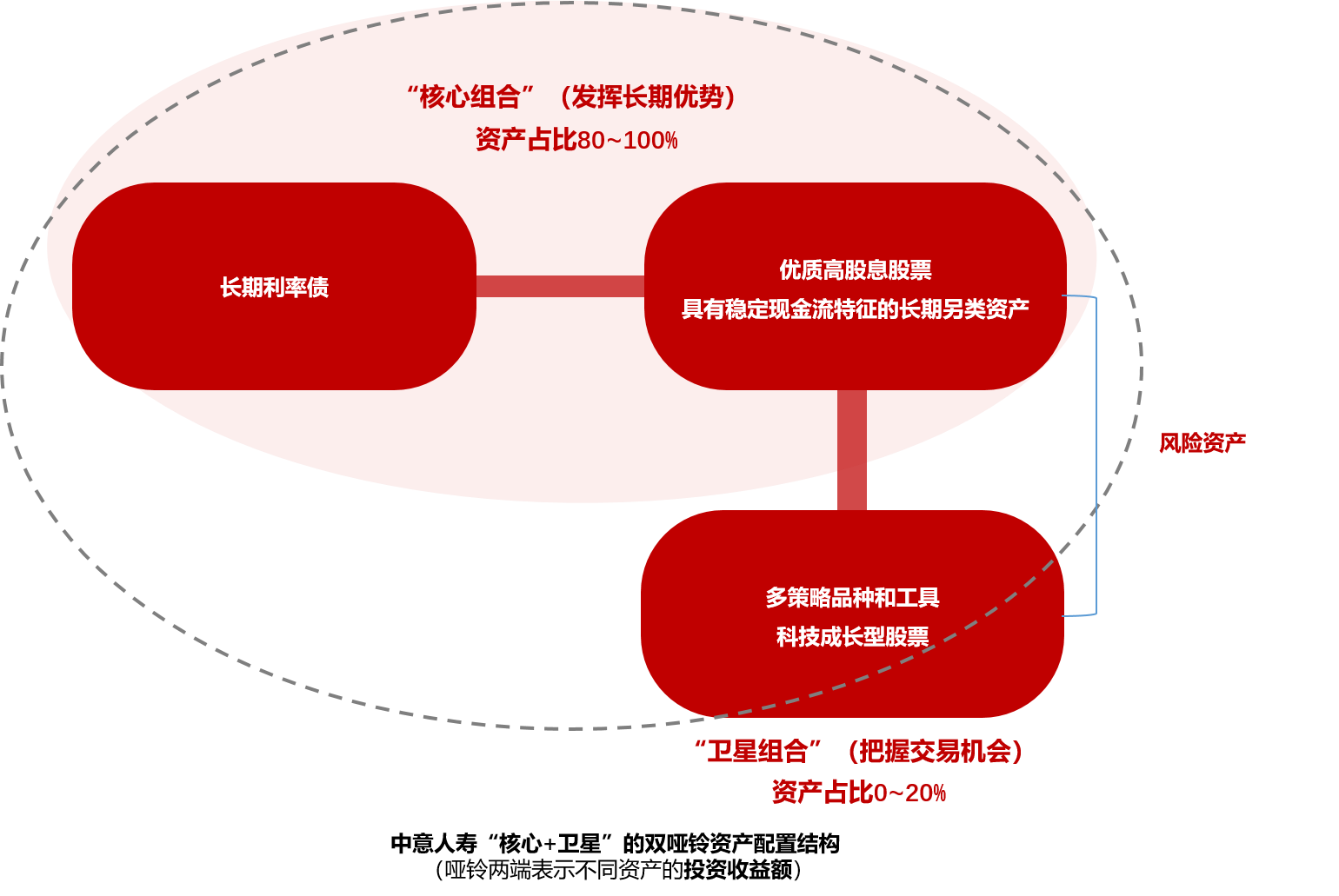

这其中,中意人寿保险有限公司(简称“中意人寿”)始终秉持长期投资、稳健投资、价值投资理念,创新采用“核心组合+卫星组合”的双哑铃结构开展资产配置。其中,“核心组合”主要由长期利率债、优质高股息股票及部分收益波动较小的另类资产构成,“卫星组合”灵活把握市场投资机会,积极配置科技成长性股票,动态提升投资组合超额收益。截至2025年底,中意人寿资产配置中的“核心组合”占比已超过80%,夯实了长期收益根基。

从长期来看,这类资产配置在抵御长期利率风险方面更具优势,而在牛市行情中,相较于大幅增持交易型权益类资产,其短期收益表现可能会相对平淡。

这也许为我们理解当下的保险公司投资表现,提供了一个更具现实意义的视角。

一、从“长期利率风险”,理解保险公司投资策略

保险公司投资端备受关注的原因主要来自两方面。

一方面,国家金融监督管理总局发布的《关于调整保险资金权益类资产监管比例有关事项的通知》(金规〔2025〕12号),明确上调多档位偿付能力充足率对应的权益类资产配置比例上限,最高可达总资产的50%,长期资金参与资本市场的制度安排不断完善。

另一方面,随着预定利率动态调整机制的建立,和负债端预定利率的持续下调,传统提供保证利益的保险产品竞争力减弱,分红险等浮动收益型保险产品逐渐成为行业转型的重要方向。投资能力,开始成为影响浮动收益型保险产品竞争力的重要因素之一。

因此,拿着“放大镜”看保险公司的投资端,甚至从投资端看保险公司,也就不足为奇了。

然而,纵然投资端对人身险公司而言颇为重要,但过度地关注单一的投资收益指标,尤其是单一年份的投资指标,难免管中窥豹。

事实上,金融行业,将其业务简化到极致,就是“融资-投资”,但却分成了银行、证券、信托、保险等市场。其中的一个重要原因,就是负债端大为不同。

保险尤其是人身险,无疑是具有显著差异的那一个。

从经营逻辑看,人身险公司并非单纯的资产管理机构,其资产运用必须围绕负债结构展开。寿险负债久期普遍较长,现金流安排需具有稳定性与可预见性,也就是说,资产配置策略需要在收益目标、久期匹配等因素之间取得平衡。

若仅以某一阶段的收益率高低评判保险公司的投资能力,很容易忽视“资产负债匹配”这一核心前提。尤其需要注意的是,长期利率走势存在显著不确定性,而长期利率风险正是寿险公司面临的核心风险之一——一旦长期利率持续下行,则可能导致投资端收益不及负债端成本,进而引发利差损风险。唯有立足长期视角,扎实做好资产负债匹配,并“跳出”投资收益率这一单一指标,更宏观、全面地将盈利能力、偿付能力、风险管理水平等多元维度纳入考量,才能更客观地评价保险公司的综合经营实力。

以中意人寿为例,早在2018年,中意人寿外方股东忠利保险有限公司(简称“忠利集团”)在《Generali Group 2018 Solvency and Financial Condition Report》(忠利集团2018年偿付能力与财务状况报告)中即强调“集团对金融市场走势最为敏感,尤其是对低利率或负利率”。

基于此,中意人寿得以提早为低利率环境做准备,十四五期间,在利率进入历史相对低位前大幅增加长期债券的配置。

事实上,中意人寿的资产配置策略并非简单的加仓债券,而是形成了“核心组合+卫星组合”的“双哑铃”结构。

在这一结构中,核心组合占比达80%以上,承担的是长期收益底盘功能,主要由长期利率债、优质高股息股票及部分收益波动较小的另类资产构成。该组合强调资产负债匹配与长期优势,追求的是稳定现金流与收益确定性。

卫星组合占比约20%,积极配置科技成长型股票等风险资产,用于在结构性行情中获取弹性收益。

自2021年以来,中意人寿投资账户中“核心组合”的配置占比逐年提升,到2025年底,核心组合配置比例已超过80%,为浮动收益型保险产品的“保证利益”部分提供了更稳健的支撑。与此同时,中意人寿积极把握市场机会,适度提升权益类资产配置,增强收益弹性。

二、影响分红实力?投资收益固然重要,但并非全部

如果说长期利率风险是理解保险公司投资的起点,那么分红险转型,则是投资能力真正面对市场考验的地方。

这两年,分红险之所以成为热门保险产品类型,一方面是由于预定利率持续下调,传统约定保证利益的保险产品空间收窄;另一方面,是行业主动降低刚性负债成本,确保自身提升长期稳健经营能力,履行保险责任。

因此,对于部分保险公司而言,在这一阶段较为重要的,就是在客户心中建立起对以分红险为主的浮动收益型保险产品的信心。而强调投资收益率,正是树立客户信心的重要环节。

然而,这种理解却是片面的。

从精算结构看,红利来源于死差益、利差益、费差益等所产生的可分配盈余。投资收益主要影响的是利差部分,但风险经验和费用管理同样影响着盈余空间。

换言之,保单红利的分配,理论上来说,并非单纯取决于某一年资产端的表现,而是一个经营体系的综合结果。

分红险主要考验的,并不是某一年的投资成绩,而是一家公司能否在多个市场周期中保持分红险业务经营的稳定,即使面对市场波动,也能审慎管理投资风险,致力于履行对客户的长期、甚至终身承诺,完成满期兑付。

沿着这样的逻辑往下看,评价一家保险公司的分红实力,应跳出短期收益率视角,以三年及以上的长周期来观察,同时不应局限于投资收益率单一指标,而是综合考量盈利能力、偿付能力、投资实力、风险管理水平等多维度表现。

三、投资端受瞩目,本质是关注保险公司经营能力

事实上,市场之所以屡屡聚焦投资收益率,一方面是在寻找一种可被量化、较为直观的经营指标。

另一方面,由于能够历经长期市场检验的稳健经营能力尤为可贵,市场往往通过短期的投资收益率这一直观窗口来一步步地建立起对保险公司的信任。

但透过现象看本质,市场真正关注的并非短期收益率波动,而是其背后所折射出的、保险公司穿越周期的综合经营实力与长期风险管理能力。

这也解释了为何在这一轮分红险转型中,头部保险公司和那些经营基础扎实的公司呼声更高,更有底气。

以中意人寿为例,其在2025年第三季度风险综合评级中获评AAA级,是当期市场仅有的4家获此评级的机构之一,且已连续10个季度稳居AAA/AA级高位,偿付能力长期充足。这份稳健表现,得益于其长期坚守的合规经营理念,更离不开双方股东的强力赋能:中方股东为中国石油资本有限责任公司,所属集团中国石油天然气集团有限公司(简称“中国石油”)是全球三大石油公司之一,作为我国“能源保供顶梁柱”,已与新中国一起走过了75年历程;外方股东为意大利忠利保险有限公司(简称“忠利集团”),成立于1831年,业务遍及50多个国家,在近200年发展历程中,穿越两次世界大战和多轮经济周期而屹立不倒,并创造了连续分红160余年不间断的记录。

依托股东优势与自身稳健运营,中意人寿自2010年起已实现连续16年盈利,截至2025年末,总资产逾2300亿元,各项实力均衡稳健发展。

这意味着,中意人寿在资产负债管理以及费用控制等方面形成了相对稳定的经营结构,而非依赖阶段性的市场红利。

尤其是2023至2024年,不同公司的经营策略与风险管理能力差异,使得经营成果呈现差异化特征,其中,中意人寿的分红表现并未随短期投资环境变化而明显起伏。

由此可见,投资收益率固然重要,但更重要的是背后的保险公司的综合实力与经营韧性。

在资本市场波动或将成为常态的环境下,企业价值的判断标准,终究会回归到经营的连续性与稳定性。阶段性表现可以带来关注度,但真正构成信任基础的,是穿越市场波动的稳定经营轨迹。

这或许,才是合理看待保险公司投资实力的根本所在。

温馨提示:

1.数据截至2025年12月31日,来源于中意人寿保险有限公司官网公开信息披露报告。

2. 保单红利是不保证的,在某些保单年度红利可能为零,实际红利按公司的当年公布派发。

3.保险公司不得违规销售非保险金融产品,请勿参与非法集资。

4.中意人寿总部地址:北京市朝阳区光华路5号院1号楼12层1501和13层1601(公司注册地址);北京市西城区金融大街1号楼A座7、8、9层和18层(新办公地址)

*我司已迁至新址办公,营业执照注册地址变更正在办理中,敬请留意。